2026年度から適用される「新リース会計基準」は、企業の財務諸表に大きな変革をもたらします。これまでオフバランス処理されてきたリース契約が原則として貸借対照表に計上される「オンバランス化」により、企業の財務状況や経営指標が大きく変わるため、早急な理解と対応が求められます。本記事では、新基準の導入背景から主要な変更点、旧基準との比較、実務に与える具体的な影響までを「図解」を交えてわかりやすく解説。使用権資産やリース負債の認識、財務諸表への影響、会計システムの見直し、税務上の取り扱い、そして具体的な準備ステップまで、企業が新基準へ円滑に対応するための知識とヒントを提供します。この記事を読めば、新リース会計基準の全貌を把握し、自社に最適な対応策を講じるための羅針盤となるでしょう。

新リース会計基準とは?導入の背景と目的

2023年1月1日から適用が開始された新リース会計基準は、日本企業のリース取引の会計処理に大きな変革をもたらすものです。この基準の導入により、これまで貸借対照表に計上されていなかった一部のリース契約が、原則として資産と負債として認識されることになります。これは、企業の財務状況の透明性を高め、投資家や債権者に対してより正確な情報を提供することを目的としています。本章では、この新リース会計基準がなぜ導入されることになったのか、その背景と目的について詳しく解説します。

リース会計基準変更の必要性

旧リース会計基準では、リース契約の種類に応じて「ファイナンス・リース取引」と「オペレーティング・リース取引」に分類され、特にオペレーティング・リース取引の一部は、企業の貸借対照表に計上されない「オフバランス処理」が可能でした。このオフバランス処理は、企業が多額のリース負債を抱えていても、その負債が財務諸表上表面化しにくいという問題を引き起こしていました。

結果として、投資家や債権者は企業の真の財務状況、特にリースによる実質的な負債を正確に把握することが困難であり、企業間の比較可能性も損なわれるという課題がありました。リース取引が企業の設備投資や資金調達において重要な手段となる中で、財務諸表が企業の実態を適切に反映していないという指摘が強まり、会計基準の見直しが不可欠であるとの認識が高まりました。企業の実態をより正確に財務諸表に反映させ、企業の財務健全性を適切に評価できるようにすることが、この変更の大きな理由の一つです。

国際的な会計基準との調和

グローバル経済の進展に伴い、世界各国の会計基準を統一し、国際的な比較可能性を高めることが強く求められるようになりました。国際会計基準審議会(IASB)が公表する国際財務報告基準(IFRS)や、米国財務会計基準審議会(FASB)が公表する米国会計基準(US GAAP)では、すでに原則としてすべてのリース取引をオンバランス処理とする方針が採用されています。具体的には、IFRS第16号「リース」や米国会計基準のASC842「リース」がこれに該当します。

日本においても、企業会計基準委員会(ASBJ)は、これらの国際的な動向を踏まえ、日本の会計基準を国際基準と整合させる必要性を認識しました。国際的な会計基準との調和を図ることで、日本企業の財務情報が海外の投資家にとっても理解しやすくなり、国際的な資金調達や企業活動を円滑に進める上で重要な役割を果たします。これにより、日本企業の国際的な競争力向上と、資本市場における信頼性の確保が期待されています。

新リース会計基準の主要な変更点

2020年4月1日以降に開始する事業年度から適用される「新リース会計基準」は、従来のリース会計の考え方を大きく変革します。特に、貸借対照表への影響は計り知れません。ここでは、新基準がもたらす主要な変更点を、旧基準との比較を交えながら詳しく解説します。

オンバランス化の原則 新リース会計基準の核心

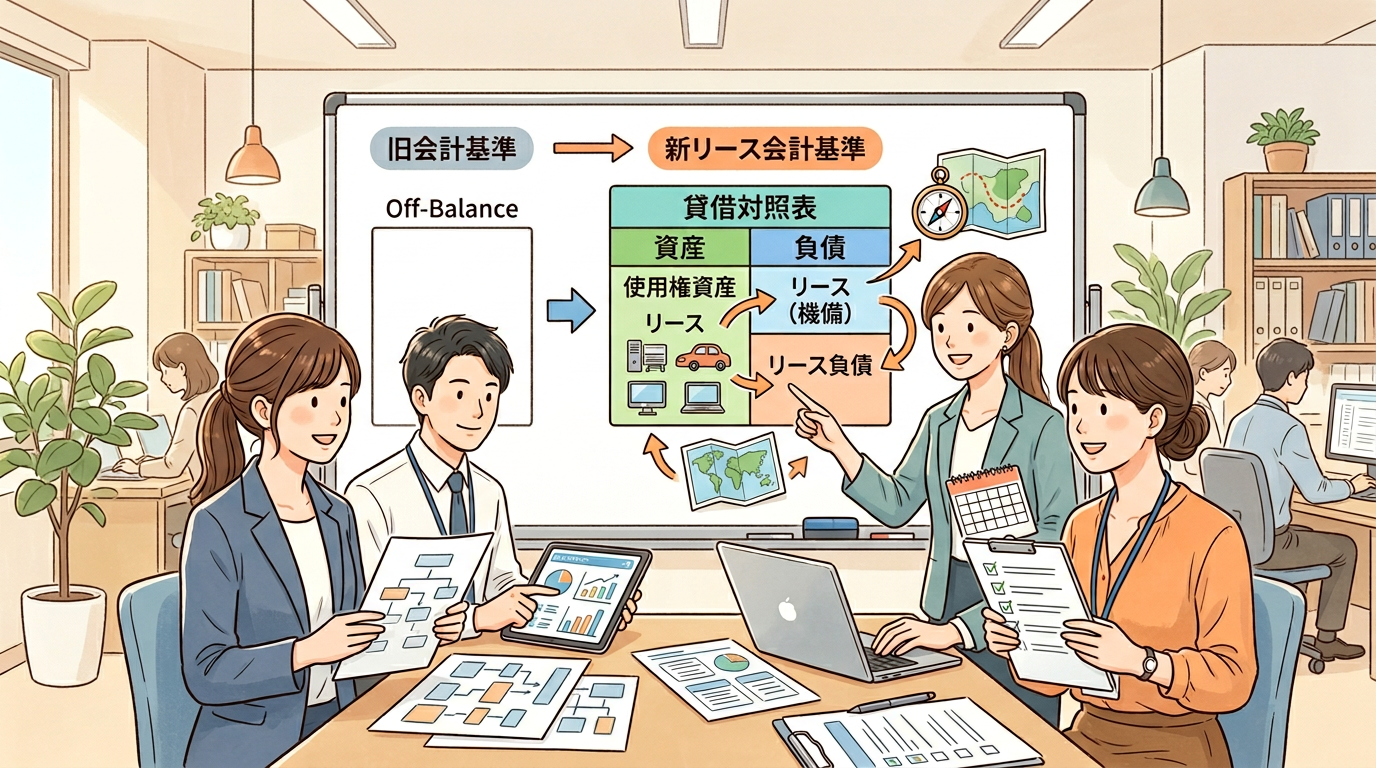

新リース会計基準における最も重要な変更点は、すべてのリース契約を原則として貸借対照表に計上する「オンバランス化」が求められる点です。これにより、企業の財務状況がより実態に即して開示されることになります。

使用権資産とリース負債の認識

新基準では、賃貸借契約の形式にかかわらず、リース契約に基づいて企業が資産を使用する権利(使用権資産)と、その対価としてリース料を支払う義務(リース負債)を貸借対照表に認識します。具体的には、リース料総額の現在価値を算定し、これを「使用権資産」と「リース負債」として計上します。これにより、従来のオペレーティングリースのように貸借対照表に計上されなかったリース契約も、企業の負債として明確に表示されることになります。

賃貸借契約の原則的な会計処理

新リース会計基準では、旧基準で区別されていたファイナンスリースとオペレーティングリースの区分が、原則としてなくなります。つまり、すべてのリース契約が、旧基準のファイナンスリースに準じた会計処理を適用することになります。これは、リース物件を自己所有しているかのように、使用権資産を減価償却し、リース負債に対する利息費用を認識する処理を意味します。これにより、企業の財務諸表は、リース契約によって享受する経済的便益とその対価をより正確に反映するようになります。

旧リース会計基準との比較 新リース会計基準で何が変わるか

新リース会計基準の導入により、企業の会計処理は大きく変わります。特に、従来のオペレーティングリースとして処理されていた契約に大きな影響があります。以下の表で、主な変更点を比較します。

| 項目 | 旧リース会計基準(オペレーティングリース) | 新リース会計基準(原則) |

|---|---|---|

| 貸借対照表 | 記載なし(オフバランス) | 使用権資産、リース負債を計上(オンバランス) |

| 損益計算書 | リース料を費用計上(賃借料など) | 減価償却費、支払利息を計上 |

| キャッシュフロー計算書 | リース料の支払いを営業活動によるキャッシュフローに計上 | リース債務の元本返済額を財務活動によるキャッシュフローに、利息の支払額を営業活動または財務活動によるキャッシュフローに計上 |

| 開示情報 | 契約概要、将来のリース料支払額などを注記 | リース債務の期末残高、減価償却費、利息費用、将来のリース料支払額などより詳細な情報を注記 |

この変更により、企業の貸借対照表には使用権資産とリース負債が新たに計上され、負債比率や自己資本比率といった財務指標に影響を与える可能性があります。また、損益計算書においても、従来のリース料が一括して費用計上されていたものが、減価償却費と支払利息に分かれて計上されるため、利益の期間配分が変わります。

適用免除のケース 新リース会計基準の例外規定

新リース会計基準は原則としてすべてのリース契約に適用されますが、実務上の負担軽減や重要性の原則に基づき、特定のリース契約についてはオンバランス化の適用が免除されます。これらの例外規定を理解することは、企業の対応において非常に重要です。

少額リースと短期リースの取り扱い

新基準では、以下のいずれかの条件を満たすリース契約については、オンバランス化の適用が免除され、従来のようにリース料を費用として計上する処理(旧オペレーティングリースに準じた処理)が認められています。

- 少額リース:個々のリース資産の価値が重要性の乏しいもの(例えば、US$5,000相当以下など、企業が定めた基準による)

- 短期リース:リース期間が12ヶ月以内であり、かつ購入オプションが付されていないリース契約

これらのリースは、企業の財務諸表に与える影響が軽微であると判断されるため、実務上の簡便性を考慮して例外的な取り扱いが認められています。ただし、企業はこれらの適用免除の選択を決定する際に、一貫した方針を適用する必要があります。

重要性の乏しいリース契約

上記で述べた少額リースや短期リース以外にも、個別のリース契約が企業の財務諸表全体に与える影響が重要性に乏しいと判断される場合、オンバランス化の適用を免除できる可能性があります。これは、会計上の重要性の原則に基づいた判断であり、企業は自社の状況に応じて合理的な判断基準を設け、その適用を検討することができます。ただし、この判断は慎重に行う必要があり、監査法人との協議も重要となります。

実務への影響 新リース会計基準が企業に与える変化

新リース会計基準の導入は、企業の財務諸表や日々の会計業務、さらには経営戦略に至るまで、広範な影響を及ぼします。ここでは、企業が直面する具体的な変化について詳しく解説します。

財務諸表への影響 新リース会計基準で変わる表示

新リース会計基準の最も大きな特徴は、オンバランス化の原則です。これにより、これまでオフバランス取引として処理されていたオペレーティングリース契約も、原則として貸借対照表に計上されることになります。この変更が、貸借対照表、損益計算書、キャッシュフロー計算書にどのような影響を与えるかを見ていきましょう。

貸借対照表への影響

新リース会計基準の適用により、企業の貸借対照表は大きく変化します。これまで貸借対照表に計上されていなかったリース資産とリース負債が認識されるためです。

- 使用権資産の計上: リース契約に基づき、企業がリース物件を使用する権利である「使用権資産」が資産として計上されます。これは、有形固定資産や無形固定資産の区分に表示されることが一般的です。例えば、これまで賃借料として費用処理されていた工場設備や車両、情報機器、店舗の賃借契約などが、資産として計上される対象となります。

- リース負債の計上: 使用権資産と同時に、リース料の支払い義務を示す「リース負債」が負債として計上されます。リース負債は、返済期限に応じて流動負債と固定負債に区分して表示されます。

これらの計上により、企業の総資産および総負債が増加します。結果として、自己資本比率やROA(総資産利益率)などの財務指標が悪化する可能性があります。特に、多額のオペレーティングリース契約を締結している企業にとっては、その影響は無視できません。

損益計算書とキャッシュフロー計算書への影響

貸借対照表だけでなく、損益計算書とキャッシュフロー計算書にも変化が生じます。

- 損益計算書への影響:

- 従来のオペレーティングリースでは、リース料が「賃借料」などの費用として一括して計上されていました。

- 新基準では、使用権資産の減価償却費と、リース負債にかかる利息費用が損益計算書に計上されます。

- これにより、リース期間の初期には減価償却費と利息費用が大きくなるため、従来のリース料費用よりも費用が大きく計上される傾向があります(特に定額法で減価償却する場合)。リース期間の経過とともに費用は減少していきます。

- 結果として、リース期間の初期には営業利益や税引前当期純利益が減少する可能性があります。

- キャッシュフロー計算書への影響:

- 従来のオペレーティングリース料の支払いは、原則として「営業活動によるキャッシュフロー」に分類されていました。

- 新基準では、リース料の支払いが、リース負債の元本返済部分と利息支払部分に区分されます。

- 元本返済部分は「財務活動によるキャッシュフロー」に、利息支払部分は「営業活動によるキャッシュフロー」または「財務活動によるキャッシュフロー」に分類されることになります。

- これにより、営業活動によるキャッシュフローが増加し、財務活動によるキャッシュフローが減少する傾向が見られます。

会計システムと業務フローの見直し 新リース会計基準への対応

新リース会計基準への対応には、会計システムの大幅な改修と、社内業務フローの見直しが不可欠です。リース契約に関する情報の収集から会計処理、開示まで、一連のプロセスを再構築する必要があります。

リース契約情報の収集と管理

全てのリース契約(特にこれまでオフバランスだったオペレーティングリース契約)について、その詳細な情報を漏れなく収集し、適切に管理する体制を構築することが重要です。

- 契約の洗い出しと識別: 企業が締結している全てのリース契約を識別し、リース会計基準の適用対象となる契約を特定します。これには、賃貸借契約であっても実質的にリース取引に該当するものも含まれます。

- 契約情報の詳細な把握: 各リース契約について、リース期間、リース料、リース開始日、リース終了日、割引率、残価保証の有無、更新オプションや購入オプションの条件など、会計処理に必要な情報を詳細に把握する必要があります。これらの情報は、契約書や関連資料から収集します。

- データベースの構築: 収集したリース契約情報を一元的に管理するためのデータベースや管理システムの構築が求められます。これにより、契約情報の検索、更新、分析が容易になります。

会計システムの改修とデータ連携

リース契約情報の収集と管理体制が整ったら、それを会計処理に反映させるためのシステム改修が必要です。

- リース会計処理機能の追加: 使用権資産の認識、減価償却計算、リース負債の認識、利息計算、元本返済の仕訳計上など、新リース会計基準に対応した処理を自動で行える機能が会計システムに求められます。

- 契約管理システムとの連携: リース契約管理システムと会計システムを連携させることで、契約情報が自動的に会計システムに取り込まれ、適切な会計処理が行われるようになります。これにより、手作業によるミスを減らし、業務効率を向上させることができます。

- 既存システムとの整合性: 固定資産管理システムや予算管理システムなど、既存の関連システムとの整合性を確保し、データの一貫性を保つ必要があります。

税務上の取り扱い 新リース会計基準と法人税・消費税

会計基準の変更は、直接的に税務上の取り扱いに影響を与えるわけではありませんが、会計上の処理と税務上の処理に乖離が生じる可能性があります。

- 法人税への影響:

- 法人税法上のリース取引の定義は、会計基準の変更後も直ちには変更されないため、会計上の使用権資産の減価償却費やリース負債の利息費用と、税務上の損金算入額との間に差異が生じることがあります。

- この差異は、申告調整によって対応することになります。例えば、税務上は従来通り賃借料として損金算入される場合、会計上の減価償却費と利息費用との差額を調整する必要があります。

- これにより、税効果会計の適用において、繰延税金資産や繰延税金負債の計上が必要となる場合があります。

- 消費税への影響:

- 消費税法上のリース取引の取り扱いは、会計基準の変更とは直接関係なく、原則としてリース料の支払時に課税仕入れとして処理されます。

- ただし、オンバランス化されたリース取引について、消費税の仕入税額控除の時期や方法について、会計処理との整合性を確認しておくことが重要です。

新リース会計基準の導入にあたっては、税務の専門家と連携し、適切な税務処理と申告調整を行うための準備が不可欠です。

開示情報の拡充 新リース会計基準による透明性の向上

新リース会計基準では、リースに関する財務諸表の注記情報が大幅に拡充されます。これにより、企業のリース活動に関する透明性が向上し、投資家やその他の利害関係者にとって、より有用な情報が提供されることになります。

- 注記情報の詳細化: 財務諸表の注記において、リース負債の満期構成、リース料総額、リース期間、割引率、残存期間、重要性の高いリース契約の概要など、リースに関する詳細な情報を開示することが求められます。

- 企業のリース戦略の可視化: リースに関する包括的な情報が開示されることで、企業がどのようなリース戦略を採用しているのか、将来のキャッシュフローにどのような影響を与えるのかといった点が、より明確に把握できるようになります。

これらの開示情報の拡充は、企業の財務状況をより正確に反映させ、投資判断の質を高めることに貢献します。企業は、開示要件を満たすための情報収集と管理体制を整備する必要があります。

新リース会計基準への具体的な準備と対応ステップ

新リース会計基準への移行は、単に会計処理を変更するだけでなく、企業の業務プロセス全体に影響を及ぼします。そのため、計画的かつ体系的な準備と対応が不可欠です。ここでは、企業が新基準へスムーズに移行するための具体的なステップを解説します。

プロジェクトチームの立ち上げと計画策定

新リース会計基準への対応は、経理部門のみならず、財務、法務、情報システム、そして各事業部門など、多岐にわたる専門知識と部署横断的な連携を必要とします。そのため、まずはプロジェクトチームを立ち上げ、全体の計画を策定することが最初のステップとなります。

- プロジェクトチームの組成: 経理部門を中心に、財務、情報システム、法務、事業部門の担当者など、関係部署から適切なメンバーを選出し、プロジェクトチームを組成します。各メンバーの役割と責任を明確に定義することが重要です。

- 現状分析と影響度評価: 既存のリース契約の数、種類、契約期間、残存期間などを詳細に把握し、新基準適用による財務諸表や業務フローへの影響度を評価します。特に、オフバランス処理されていたリース契約がオンバランス化されることによる影響は慎重に分析する必要があります。

- プロジェクト計画の策定: 新基準の適用開始日までに完了すべきタスクを洗い出し、具体的なスケジュールと責任体制を定めたプロジェクト計画を策定します。これには、契約の洗い出し、システム改修、社内教育、開示準備などが含まれます。

- 予算の確保: システム改修費用、コンサルティング費用、研修費用など、プロジェクト遂行に必要な予算を確保します。

リース契約の洗い出しと評価

新リース会計基準への対応において、最も重要かつ時間を要する作業の一つが、企業が締結している全てのリース契約を網羅的に洗い出すことです。これには、これまでリースとして認識されていなかったサービス契約や設備利用契約なども含まれる可能性があります。

洗い出しと評価の具体的なステップは以下の通りです。

| ステップ | 詳細内容 | ポイント |

|---|---|---|

| 1. 契約情報の収集 | 全ての契約(リース契約、サービス契約、保守契約など)を網羅的にリストアップし、関連する契約書原本や電子データを収集します。 | 契約管理台帳や固定資産台帳だけでなく、事業部門の管理資料なども確認し、漏れがないようにします。 |

| 収集した契約書の内容を詳細に確認し、リース期間、リース料、残価保証、解約条項、更新オプションなどの主要な契約条件を特定します。 | 契約書に記載された細かな条項が、リースの識別や会計処理に影響を与えることがあります。 | |

| 2. リース識別の実施 | 新リース会計基準における「リースの定義」に基づき、収集した契約がリースであるかどうかを判定する「リース識別テスト」を実施します。 | 「特定された資産の使用を支配する権利を一定期間移転する契約」であるかどうかが判断の鍵となります。 |

| 3. 適用免除の検討 | リースと識別された契約について、「少額リース」や「短期リース」などの適用免除要件を満たすかどうかを確認します。 | 適用免除の判断基準は明確に定められており、これに該当する場合は簡便な処理が可能です。 |

| 重要性の乏しいリース契約についても、その取り扱いを検討します。 | 重要性の判断は企業の規模や特性によって異なりますが、一貫した基準を設定することが望ましいです。 | |

| 4. 契約情報のデータベース化 | 洗い出し、識別、評価を行った契約情報を一元的に管理できるデータベースまたはシステムに登録します。 | 将来的な会計処理や開示情報の作成に不可欠な基盤となります。 |

社内教育と関係部署との連携

新リース会計基準への対応は、経理部門だけでなく、企業の様々な部署に影響を及ぼします。そのため、関係者全員が新基準を正しく理解し、自らの業務にどう影響するかを把握することが成功の鍵となります。

- 対象者に応じた教育プログラムの実施:

- 経理・財務部門: 新基準の具体的な会計処理方法(使用権資産とリース負債の認識、減価償却、利息費用計上など)、財務諸表への影響、開示情報の作成方法について深く理解を促します。

- 情報システム部門: 会計システムや契約管理システムの改修要件、データ連携の方法について説明します。

- 事業部門・営業部門: リース契約の締結時に新基準の視点を取り入れる必要性や、契約条件が会計処理に与える影響について理解を深めます。

- 経営層: 新基準が企業の財務戦略や業績評価に与える影響について説明し、適切な意思決定を支援します。

- 教育方法の多様化: 集合研修、e-ラーニング、部門別の説明会、詳細なマニュアルの作成など、対象者や内容に応じて多様な教育方法を組み合わせます。

- 継続的な情報共有と質疑応答体制の構築: プロジェクトチームを中心に、関係部署との定期的な会議や情報共有の場を設け、進捗状況の確認や課題の解決を図ります。また、従業員からの疑問や質問に対応できるQ&A体制を構築し、不安を解消します。

- コミュニケーション計画の策定: 新基準導入の目的、影響、対応状況などを社内外に適切に伝えるためのコミュニケーション計画を策定し、透明性を確保します。

まとめ

新リース会計基準は、リース契約を原則として企業の財務諸表に計上する「オンバランス化」を核心とする、会計処理の大きな転換点です。これにより、企業の負債や資産の実態がより正確に開示され、財務状況の透明性が飛躍的に向上します。特に、貸借対照表に「使用権資産」と「リース負債」が計上されることで、従来のオフバランス処理では見えにくかった企業の資金調達状況や財務リスクが明確になります。

この変更は、財務諸表の見た目だけでなく、会計システムや業務フローの見直し、税務上の取り扱い、さらには投資家への開示情報に至るまで、企業経営のあらゆる側面に影響を及ぼします。適切な対応のためには、プロジェクトチームの立ち上げ、既存リース契約の徹底的な洗い出しと評価、そして関係部署との連携強化が不可欠です。

新リース会計基準への早期かつ計画的な準備は、単なる会計処理の変更に留まらず、企業のガバナンス強化と持続的な成長を支える重要な経営課題です。この機会を捉え、自社の財務体質を深く理解し、適切な情報開示を行うことで、企業の信頼性向上と競争力強化に繋げることが期待されます。

※記事内容は実際の内容と異なる場合があります。必ず事前にご確認をお願いします【PR】関連サイト

株式会社プロシップ

〒102-0072 東京都千代田区飯田橋三丁目8番5号 住友不動産飯田橋駅前ビル 9F

URL:https://www.proship.co.jp/